情報公開

適格請求書等保存方式(インボイス制度)に関するお知らせ

2023年10月1日から適格請求書等保存方式(インボイス制度)が開始されます。弊社は、適格請求書発行事業者として登録を済ませておりますので、インボイス制度に関する弊社の対応についてお知らせいたします。

適格請求書発行事業者登録番号

登録番号

T1010001112577

名称

日本郵便株式会社

登録年月日

令和5年(2023年)10月1日

本店又は主たる事務所の所在地

東京都千代田区大手町2丁目3番1号

上記登録番号は、国税庁の「インボイス制度適格請求書発行事業者公表サイト」からもご確認いただけます。

https://www.invoice-kohyo.nta.go.jp/regno-search/detail?selRegNo=1010001112577

適格請求書(インボイス)のお取り扱いについて

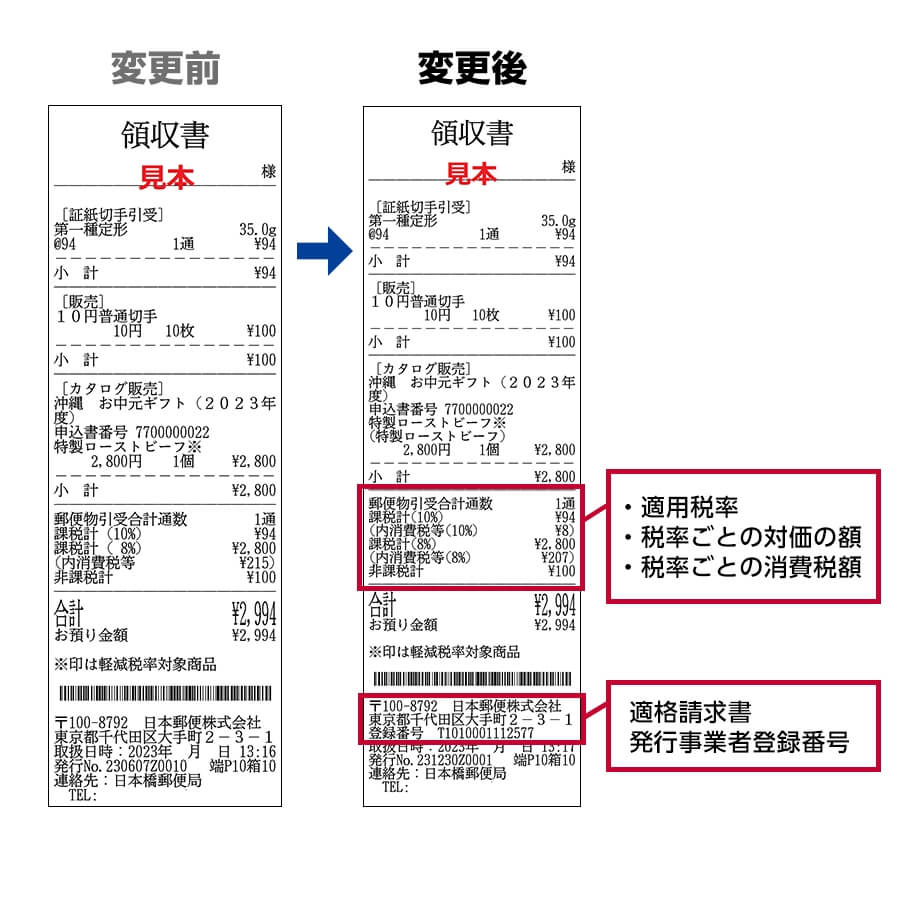

郵便局の窓口でお支払いいただく場合(切手別納、料金計器別納およびキャッシュレス決済を含みます。)

お渡しする領収書(レシート、A4用紙、手書き等)をインボイスとしてご利用いただけます(宛名の記載がない領収書についても簡易インボイスとしてご利用いただけます。)。また、郵便局アプリ(郵便局の窓口支払い)で発行した送り状でゆうパック・ゆうパケットを発送いただいた場合は、こちらの領収書をインボイスとしてご利用いただけます。

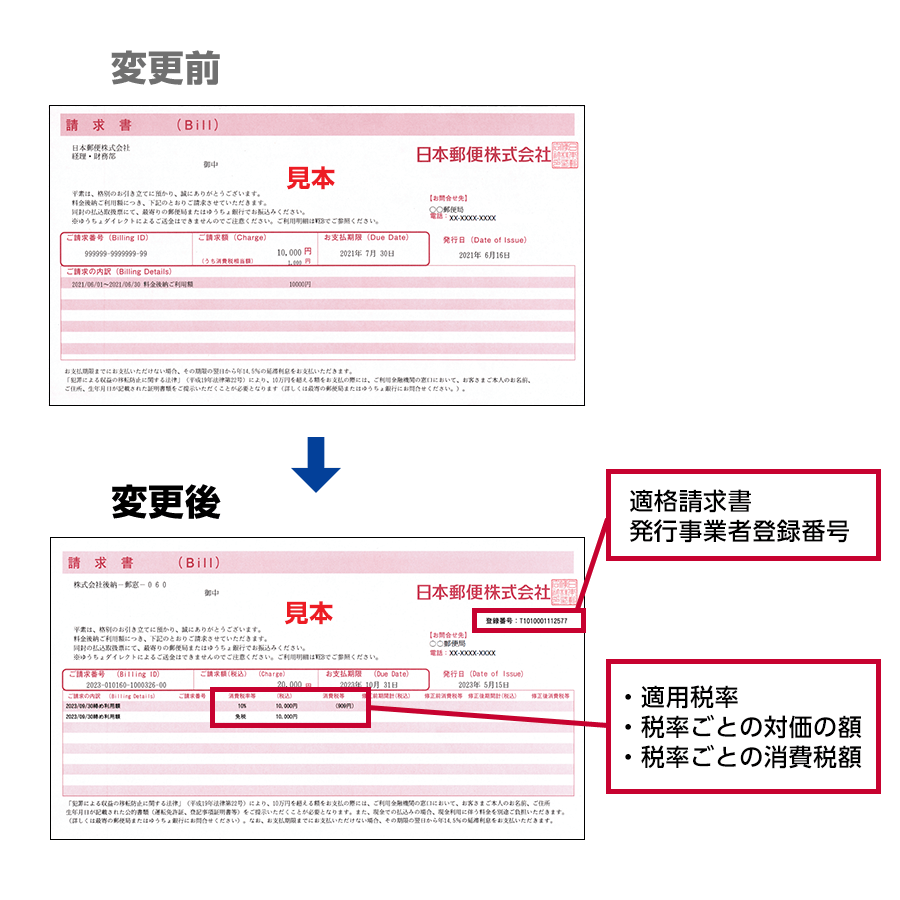

料金後納でお支払いいただく場合

お渡しする請求書をインボイスとしてご利用いただけます。

請求書の変更点等につきましては、こちらをご覧ください。

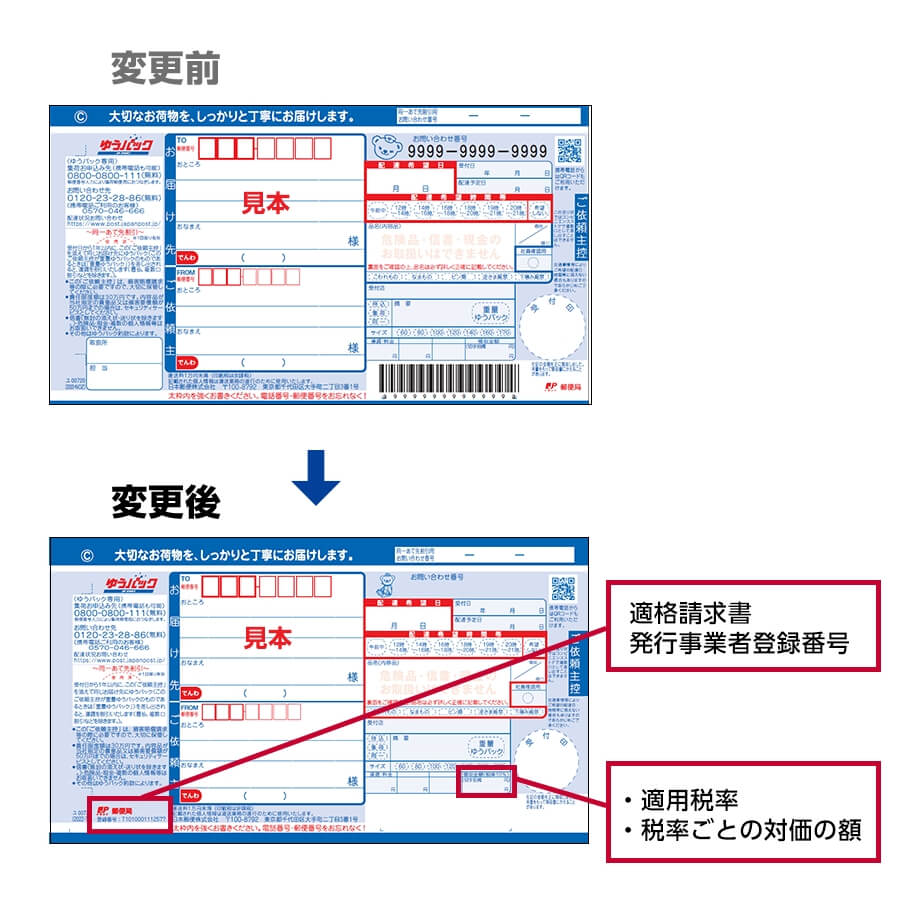

簡易郵便局またはゆうパック取扱所(コンビニエンスストア等)で荷物を差し出される場合

お渡しする送り状のご依頼主控を簡易インボイスとしてご利用いただけます。

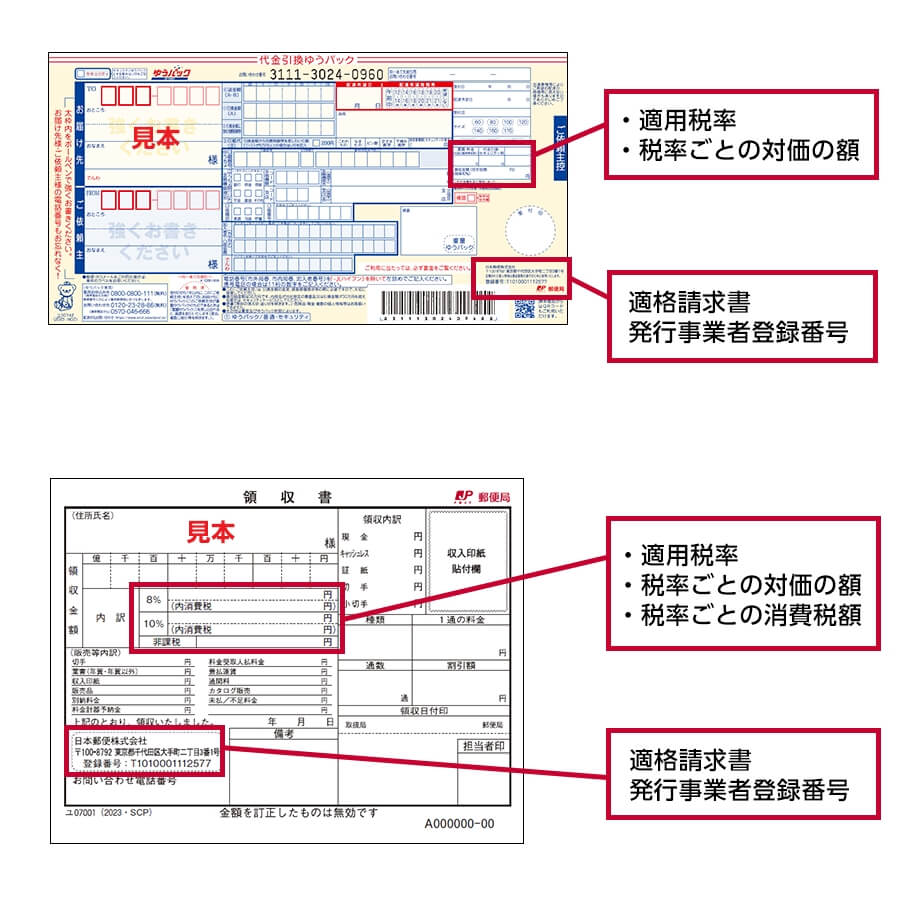

代金引換をご利用される場合

運賃・料金および代金引換・セキュリティ料

郵便局の窓口で郵便物・荷物を差し出される場合にお渡しする領収書または送り状のご依頼主控は、いずれも簡易インボイスとしてご利用いただけます。料金後納をご利用される場合にお渡しする請求書およびまとめ送金サービスをご利用される場合にお渡しする精算書は、インボイスとしてご利用いただけます。

印紙代相当額および送金手数料

印紙代相当額および送金手数料に関するインボイスをご希望されるお客さまには、手書きの領収書をお渡しします。郵便物・荷物を差し出された郵便局で、送り状のご依頼主控および貯金通帳等の引換金が入金されたことが証明できるものをご提示ください。まとめ送金サービスをご利用のお客さまは、お送りしている精算書をインボイスとしてご利用いただけます。

注:印紙代相当額および送金手数料は、郵便物・荷物の差し出し時にお支払いいただく料金ではないことから、送り状のご依頼主控はインボイスとしてご利用いただくことができません(一部ご依頼主控の裏面にインボイスとしてご利用いただける旨記載されているものがございますが、現在はその旨の記載を見直しております。)。

郵便局アプリ(ゆうパックスマホ割サービス)をご利用される場合

スマホ画面上に表示される明細を簡易インボイス(電磁的記録)としてご利用いただけます。

クリックポストをご利用される場合

Web画面上に表示される利用控を簡易インボイス(電磁的記録)としてご利用いただけます。

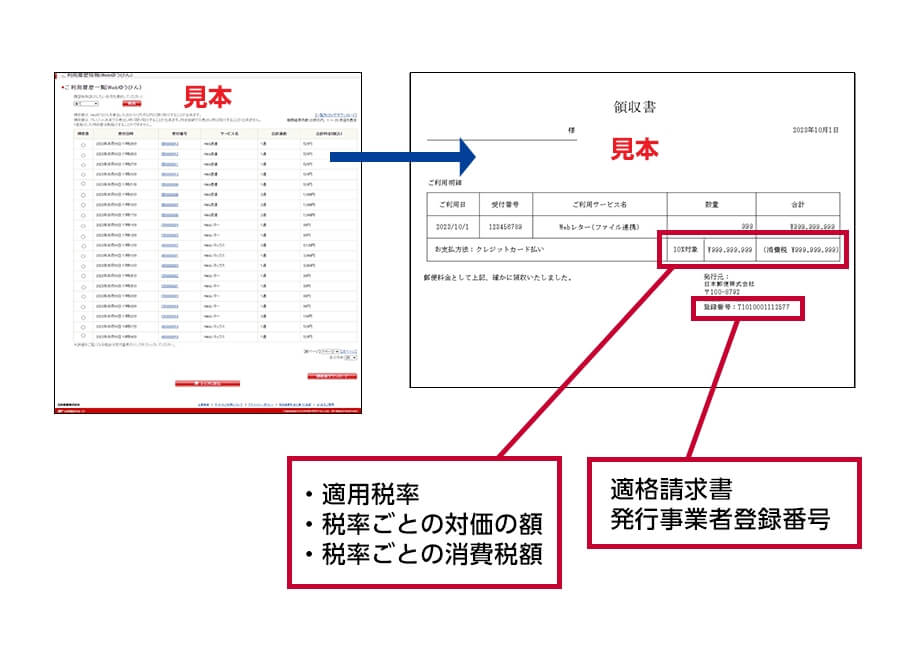

Webゆうびん/e内容証明をご利用される場合

Web画面上のご利用履歴一覧からダウンロードできる領収書を簡易インボイス(電磁的記録)としてご利用いただけます(クレジットカード決済でのご利用時に限り、2023年9月25日以降ダウンロードができるようになります。)。

郵便切手、郵便はがき、レターパック等を購入される場合

郵便切手類(郵便切手、郵便はがき、レターパック、スマートレターおよびミニレター)の購入は、現在と同様に、購入時においては、原則非課税取引(消費税が課されない取引)に該当することから、消費税率および消費税額の記載がない領収書をお渡しいたします。お渡しする領収書はインボイスに該当しませんが、法人税および所得税の計算において必要となりますので、保存いただきますようお願いいたします。

なお、郵便切手が貼付された郵便物および荷物ならびに料額印面の付いた郵便はがき、レターパック、スマートレターおよびミニレターの郵便ポストへの投函は、課税取引(消費税が課される取引)に該当しますが、一定の事項が記載された帳簿の保存のみにより消費税の仕入税額控除の適用を受けることができますので、領収書、請求書およびその他インボイスに該当する書面のお渡しはございません。

インボイスに関するQ&A

弊社のインボイスに関するQ&A(よくあるご質問・お問い合わせ)を掲載しています。

適格請求書等保存方式に係る制度概要については、国税庁WEBサイトをご確認ください。

インボイス制度特設サイト・相談窓口(国税庁のサイトを別ウィンドウで表示します。)